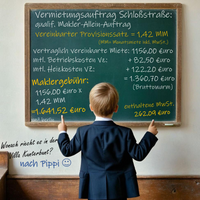

Anwendungsbeispiel Provision im Vermietungsauftrag

Angenommen Sie möchten Ihre Zwei-Zimmer Eigentumswohnung in Berlin vermieten und beauftragen uns mit der Suche nach potenziellen Mietern dafür. Sie haben eine Mietpreisvorstellung von 900 €uro Nettokaltmiete pro Monat. Sie sind sich unsicher ob die Miete noch marktgerecht und gesetzlich zulässig ist und wollen das wir die ortsübliche Vergleichsmiete feststellen. Die Wohnungsübergabe an den neuen Mieter sollen wir ebenfalls organisieren.

Sie bekommen drei Angebote von uns, mit unterschiedlichen Leistungsumfängen und Konditionen. Sie entscheiden sich für das Leistungsstärkste Angebot eines qualifizierten Allein-Auftrags mit den attraktivsten Konditionen (Gutachten zur ortsüblichen Vergleichsmiete und Objektübergabe inklusive) mit einer Maklergebühr in Höhe von 1,42 Monatsmieten (MM) inkl. 19% Mehrwertsteuer.

Die Maklergebühr wird grundsätzlich in einem vielfachen der Monatsmiete inklusive der Mehrwertsteuer vereinbart und berechnet sich durch den letztlich realisierten und im Mietvertrag vereinbarten Mietzins. Es lässt sich dadurch eine gute und schnelle Vergleichbarkeit bei den Angeboten erreichen.

Nehmen wir weiter an, unsere Sachverständigen stellen eine ortsübliche Vergleichsmiete von 964,00 €uro pro Monat für die Mieteinheit fest und beraten Sie zu den Möglichkeiten bei Neuvermietung. Sie entscheiden sich final für eine monatliche Nettokaltmiete von 1.156,00 €uro. Nach einigen Besichtigungen finden wir einen passenden Mieter und es kommt zur Mietvertragsunterzeichnung.

Der Leiter unseres Rechenzentrums hat Ihnen in unserer Beispielrechnung eine Übersicht über die Berechnung der nun fälligen Provision zusammengestellt.

Die Provision und die Steuer

Vermietung von Privat: Die angefallene Maklerprovision kann bei der Einkommensteuererklärung zusammen mit den anderen Werbungskosten geltend gemacht werden.

Angebot anfordern oder Kontakt aufnehmen:

|  |  |

Vielen Dank für Ihr Interesse an xm² berlin. Wir freuen uns auf Ihre Anfrage!!!